파킹통장과 예금통장의 차이, 단순 비교로는 알 수 없는 진실은?

1. 기본 개념부터 정리: 파킹통장과 예금통장의 구조 차이

파킹통장은 수시 입출금이 가능한 자유로운 통장입니다.

반면 예금통장은 일정 기간 동안 자금을 묶어두는 정기예금 형태입니다.

- 파킹통장 특징

- 자유로운 입출금

- 하루만 맡겨도 이자 발생

- 보통 연 2~3%대 금리 제공

- 예금통장 특징

- 자금을 일정 기간 동안 묶어야 함

- 중도 해지 시 이자 손실 발생

- 장기일수록 금리 우대 가능

"필요에 따라 활용처가 달라져야 진짜 이득입니다."

2. 시나리오별 비교: 3가지 상황별 어떤 통장이 유리할까?

- 시나리오 1: 단기간 목돈 보관 예정 (1~3개월)

→ 파킹통장이 유리 (중도해지 이자 손실 없음) - 시나리오 2: 연말까지 자금 계획 없음

→ 예금통장 우세 (고정 금리 이자 극대화) - 시나리오 3: 긴급자금 + 투자 병행 중

→ 파킹통장에 일부 자금 대기 추천 (즉시 출금 가능)

"자금 사용 계획에 따라 통장 전략은 달라져야 합니다."

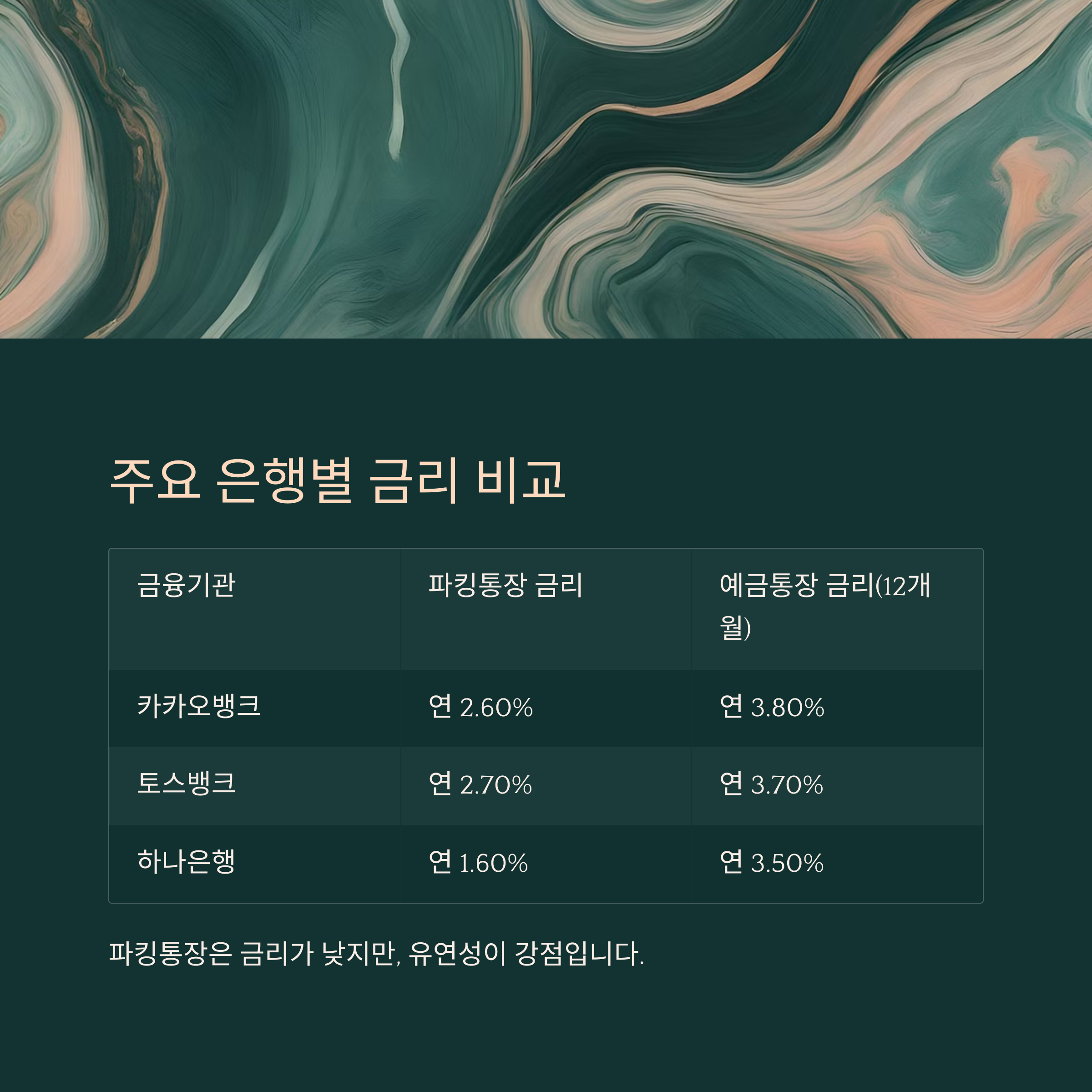

3. 주요 은행별 금리 비교표 (2025년 4월 기준)

금융기관 파킹통장 금리 예금통장 금리 (12개월 기준)

| 카카오뱅크 | 연 2.60% | 연 3.80% |

| 토스뱅크 | 연 2.70% | 연 3.70% |

| 하나은행 | 연 1.60% | 연 3.50% |

| 신한은행 | 연 1.50% | 연 3.40% |

"파킹통장은 금리가 낮지만, 유연성이 강점입니다."

4. 파킹통장은 왜 인기를 끌까? 3가지 심리적 이유

- 심리적 안정감: 필요할 때 언제든 꺼낼 수 있는 유동성

- 투자 대기 자금으로 활용: 단기 이자 수익 + 투자 기회 대기

- 통장 쪼개기 전략에 최적: 자금 관리 체계화

"예상치 못한 지출이 많은 현대인의 특성에 적합한 구조입니다."

5. Q&A 형식으로 풀어보는 궁금증 해소

Q: 파킹통장도 예금자 보호가 되나요?

A: 네, 대부분 5천만 원까지 예금자 보호가 적용됩니다.

Q: 매일 이자가 붙는 게 진짜인가요?

A: 맞습니다. 하루만 예치해도 일 단위로 이자가 계산됩니다.

Q: 이자 소득세는 어떻게 되나요?

A: 일반 예금과 동일하게 15.4%의 이자소득세가 부과됩니다.

"세금, 보호 범위, 계산 방식 모두 예금통장과 유사합니다."

6. 전문가 추천 활용법: 둘 다 쓰는 '하이브리드 전략'

전문가들은 단기 자금은 파킹통장,

중장기 여유 자금은 예금통장을 병행할 것을 권합니다.

- 비상금 500만 원 → 파킹통장

- 사용 계획 없는 1천만 원 → 예금통장

"목적별로 자금을 나눠 관리하는 것이 가장 현명한 선택입니다."